UGUR GÜRSES: Bugün “hiç bir şey olmaz”, yarın en hızlı değer kaybeden para listesinde birinci sırada bulursunuz paranızı. Son 5 yıllık tarihçede bunun çokça yaşanmış örneği var. Bügün ödünç alınan yarın ödeniyor.”

Lira’nın “Flash Crash”ı

26 Ağustos’un ilk saatlerinde Japonya’da mali piyasalar yeni bir TL çakılmasına tanık oldu. Buna mali piyasalarda “flash-crash” ani çakılma deniyor.

Peki ne oldu? Boyutu neydi?

Çorap söküğü Çin’den başladı. Çin Yuanı bir süredir ABD-Çin geriliminin ana odak noktası.

ABD Başkanı Trump geçmişte TV’lerde “Apprentice” (Çırak) adlı bir yarışmada, kendini göstermek için bu yarışmaya giren ve iş planı ile projelerini tasarlayan gençleri yanına “çırak” alıyor, sonra da beğenmediğinde “kovuldun” diyerek bazılarının yarışmacılığını sonlandırıyordu.

Dalgalı ve kimine göre hileli iş yaşamında kendini “pazarlık” uzmanı olarak gördüğünden, siyasi yaşamında da bunu uluslararası ticaret konularına kadar uzattı.

Bu uzatma rakiplerine gümrük tarifesi koyarak onları taviz vermeye zorlamak biçimde gelişti. Kimi ülkelerin kolunu büktüğü de doğru; Kanada ve Meksika gibi.

Şimdi bu taktiği “büyük lokmaya” yani Çin’e uygulamaya kalkıyor.

Çin’den yapılan ithalatın 250 milyar dolarlık kısmına yüzde 25, 300 milyar dolarlık kısmına ise yüzde 10 vergi koydu.

Çin ise 23 Ağustos’ta 75 milyar dolarlık Amerika’dan ithal ürünlere yüzde 10 vergi koyarak yanıt verdi.

Trump ise buna sinirlenerek eli yükseltti; Çin’den yapılan ithalatın 250 milyar dolarlık kısmına yüzde 25 yerine yüzde 30, 300 milyar dolarlık kısmına ise yüzde 10 yerine yüzde 15’e çıkardı.

Öte yandan Çin yönetimi Yuanın offshore’da değer kaybına ses çıkarmamaya başladı ki Trump’ı en çok sinirlendiren konulardan biri bu. Yakın zamanda Çin, ABD tarafından “kur manipülatörü” ilan edildi. Offshore Yuan ile Çin Merkez Bankası’nın belirlediği kur arasında yüzde 2’lik bir bant var. Yuan offshore’da değer kaybettikçe, Çin yönetimi de kurları yüksek belirleyerek bu eğilimi destekledi.

İşte 23 Ağustos’ta ticaret savaşı böyle yükselince offshore Dolar Yuan kuru 7.18’e kadar yükseldi; yani Yuan sert değer kaybetti.

Yuanın değer kaybı, Japon Yeni’nin sert değer kazanması demek.

Öyle de oldu. Dolara karşı 106 olan Japon Yeni 104 gibi son bir yılın en güçlü seviyesine çekti.

Yuan ve Yen’in sert hareketi, başka her zaman olduğu gibi oyuncuların piyasada “en zayıf halkayı” aramasına yol açar; TL gibi.

Nitekim Japon yatırımcıların TL cinsi vadeli kontratları hızla satmaya başladıklarını, içeride TL kurunun dolara karşı 6’yı geçip 6.39’a kadar sert çakılması ile yani “flash crash” ile öğrendik.

Panik satışlar, kayıptan kaçınmak için verilen satışların “stop-loss” emirlerinin devreye girmesi ve her bir “stop-loss”un bir diğerini tetiklemesi ile kur zıpladı. Sonra da sönümlendi.

TL cinsi vadeli kontratlar Japon piyasasında günlük yaklaşık 40 milyon dolar civarında bir hacimle işlem görüyor. Son bir yılın da, son bir ayın ortalaması da bu. Flash Crash’ın yaşandığı 26 ağustos seansında gerekleşen işlem hacmi 1.3 milyar TL yani 230 milyon dolar. Yani, günlük ortalama işlem hacminin 5 katı kadar. Hani öyle kendi pazarında pek de hacimsiz değil. Ama Türkiye piyasasına göre hacimsiz yine de.

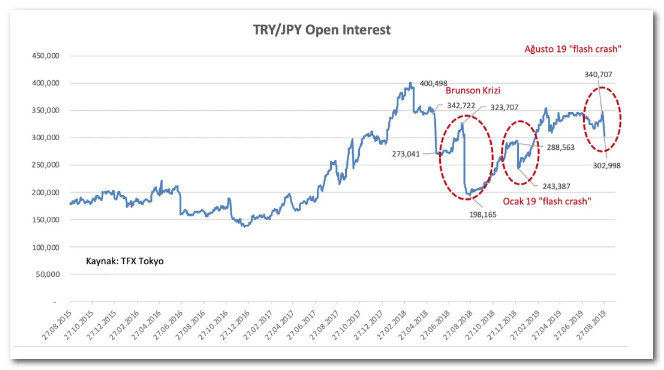

TFX (Tokyo Financial Exchange) verilerine göre Japonların Türk Lirası’nda tuttukları vadeli açık kontrat miktarı (Open interest) 347 bin iken, 26 Ağustos’taki panik satışlarla net olarak 44 bin 699 adet azaltıldı. Bunun değeri de kabaca 77.7 milyon dolar.

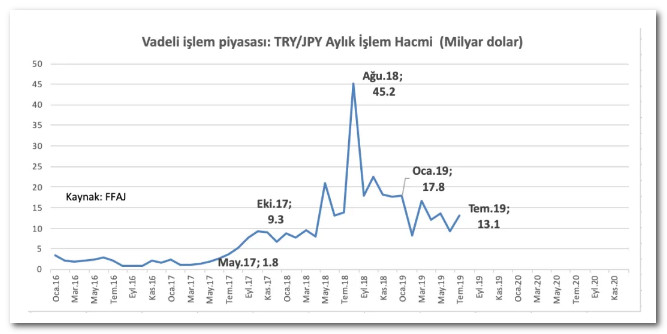

FFAJ (Financial Futures Association of Japan) verilerine bakarak, borsalar dışındaki ikinci piyasa işlem hacimleri üzerine şunu söylemek mümkün; son bir yılda aylık kabaca 10-15 milyar dolarlık bir işlem hacmi var. 2018 Ağustos ayındaki Brunson krizi sırasında aylık işlem hacminin 45 milyar dolara çıktığı görülüyor. Bu hacim hiç de az değil. İşte bu yüzden, bu hacimler “bize oyun oynuyorlar” edebiyatını desteklemiyor.

FFAJ (Financial Futures Association of Japan) verilerine bakarak, borsalar dışındaki ikinci piyasa işlem hacimleri üzerine şunu söylemek mümkün; son bir yılda aylık kabaca 10-15 milyar dolarlık bir işlem hacmi var. 2018 Ağustos ayındaki Brunson krizi sırasında aylık işlem hacminin 45 milyar dolara çıktığı görülüyor. Bu hacim hiç de az değil. İşte bu yüzden, bu hacimler “bize oyun oynuyorlar” edebiyatını desteklemiyor.

Açık kontrat pozisyonları o finansal araca para giriş ya da çıkışının işaretidir. Yukarıda, Tokyo Finans Borsası’ndaki Japon Yeni’ne karşı açık Türk Lirası pozisyonların toplamı gösteriliyor.

Açık kontrat pozisyonları o finansal araca para giriş ya da çıkışının işaretidir. Yukarıda, Tokyo Finans Borsası’ndaki Japon Yeni’ne karşı açık Türk Lirası pozisyonların toplamı gösteriliyor.

2015-2017 arasında 150-200 bin açık kontrat miktarı 2018 başlarında 400 bine ulaşmış. Bunun anlamı; Japon Yeni satılarak TL’ye yatırım yapılmış. Önce seçim kararı, sonra Brunson krizi ile bu seviye yarı yarıya azalmış. Yani 200 bine yakın açık kontrat kapatılmış.

Sonra 3 Ocak 2019’da benzer bir “flash crash” yaşanmıştı. 45 bin kontrat kapatılmıştı. O gün de dolar kuru 5.39’dan 5.6990’a fırlamış, sonra 5.46’ye gerilemişti. En düşük-en yüksek aralığı yüzde 5.7 olmuştu

Son “flash crash”ta ise kabaca 44.7 bin kontrat kapandı. Ancak kur dalgalanma aralığı epey geniş oldu; en düşük-en yüksek aralığı yüzde 10.9 oldu.

Temel soru şu; Ocak kur çakılması ile Ağustos kur çakılması arasında azalan kontrat sayısı aynı iken kur neden iki kat dalgalandı?

Bunu anlamak için de son birkaç aydaki şu yazılarım aydınlatıcı olabilir; TL’nin konvertibilitesi nasıl hasar gördü?

Sonu şöyle biten “Faiz de düştü, kur da düştü özgüveni” yazımı: “Bugün “hiç bir şey olmaz”, yarın en hızlı değer kaybeden para listesinde birinci sırada bulursunuz paranızı. Son 5 yıllık tarihçede bunun çokça yaşanmış örneği var. Bügün ödünç alınan yarın ödeniyor.”

Not: Verilerin derlenmesindeki yardımı için Sinan Tavşan’a teşekkür ederim.

Uğur Gürses

YAZININ ORJNALİ

İran-İsrail Savaşı: Piyasalar Nasıl Açılacak? Borsa, Dolar, Altın!

https://www.youtube.com/watch?v=qEQhZVrb1xI

{kind=link}