Bankaların KOB ve esnaf dostu gibi söylemleri palavra çıktı. Bankaların bağımsız denetim raporlarına göre, Yıllardır şubelere kredileri tabana yayın riski dağıtın diye baskı yapan bankaların çıkan sonuçları bunu başaramadıkları gibi gelecek kaderlerinin de ilk 200 müşteride olduğu ortaya çıktı.

Bankalar 2018 yıl sonu mali verileri ve Bağımsız Denetim Raporlarını yayınladı. Tek tek fazla bir şey etmeyen veriler tablo haline getirilince şaşırtıcı sonuçlar ortaya çıktı. Bankalar tarafından sürekli dile getirilen ve reklamların ana konusu olan “Esnaf dostu banka”, “KOBİ dostu banka” söylemleri şehir efsanesi çıktı, gerçeklerin hiç de öyle olmadığı kendi rakamları ile kanıtlandı. Yıllardır şubelere kredileri tabana yayın riski dağıtın diye baskı yapan bankaların çıkan sonuçları bunu başaramadıkları gibi gelecek kaderlerinin de ilk 200 müşteride olduğu ortaya çıktı. Fatura bankaların KOBİ ekiplerine çıkarken, önümüzdeki günlerde KOBİ ekiplerinde ciddi değişiklik sinyalleri gelmeye başladı. Bazı bankalarda Kredi Tahsis ve KOBİ Genel Müdürlük ekiplerinde değişiklik kendini dayatıyor gibi. İşte rakamsal sonuçlar.

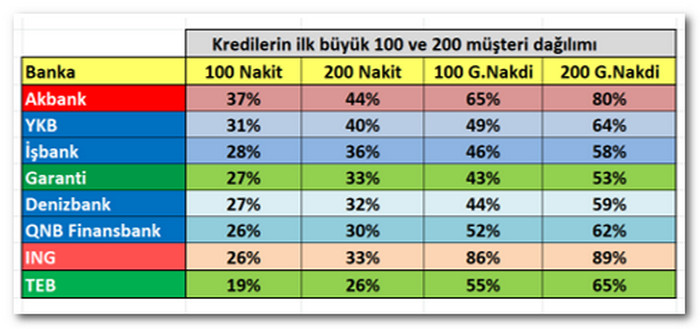

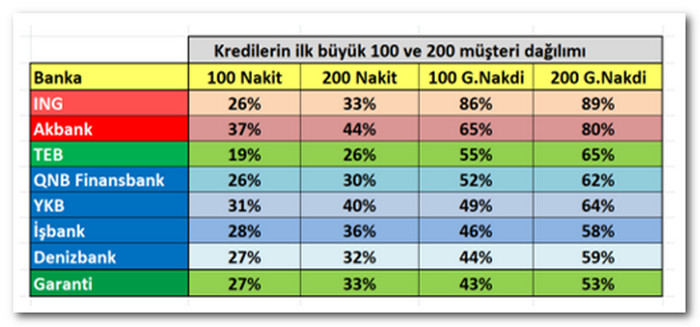

Akbank kredi yoğunlaşması şaşırttı

Nakit ve Gayrinakdi kredilerde ilk 100 ve ilk 200 müşterinin toplam kredilerdeki payı çıkarıldığında çarpıcı sonuçlar çıktı. Özellikle Akbank gibi sektörün öncüsü olduğunu iddia eden bankanın Nakit kredilerde ilk 100 müşterinin payının yüzde 37’yi bulması, bu oranın ilk 200 müşteride yüzde 44’e çıkması uzmanlar tarafından olumsuz değerlendirildi. Üstelik Gayrinakdi kredilerde ilk 200 müşterinin yapının yüzde 80’ne çıkması açıklanması zor bir tablo ortaya çıkardı. Bankanın sık sık vurguladığı KOBİ payının aslında reklamdan ibaret olduğu ortaya çıktı. Uzmanlar “Ticari çalışmış KOBİ seyretmiş” yorumunu yaptı. Grubu yakından tanıyan bir uzman, “Banka Genel Müdürlük KOBİ ekibinin yeterliliğinin sorgulandığını, şubelere uyguladıkları mobbingin ters teptiğini , KOBİ ekibinde istifaların arttığını, bazı yıllarda KOBİ ekibinde istifaların banka tarihinde görülmeye ek kadar yükseldiğini, bankanın personeline sahip çıkamadığını” belirtti.

TEB KOBİ’nin bankası çıktı

TEB KOBİ’nin bankası çıktı

Toplu banka tablosunu ortaya çıkarınca TEB açık ara “KOBİ’nin Bankası” unvanını hak ettiğini belirtmek abartı olmayacaktır. Bazı bankaların Nakit kredilerde yüzde 37’leri bulduğu ilk 100 müşterinin nakit kredilerdeki payı TEB Bankasında yüzde 19 kalarak diğer bankaların önüne geçti. İlk 200 müşteride de yüzde 26’da kalarak diğer bankalara göre kredilerinin / risklerini en iyi tabana yayan banka oldu. TEB’i ING, QNBFinansbank ve Denizbank takip etti.

Gayri Nakdi Kredilerde de en başarısız banak ING ve Akbank oldu

Gayri Nakdi Kredilerde de en başarısız banak ING ve Akbank oldu

Gayrinakdi kredilerde, Kredi yoğunlaşmanın en fazla olan banka ING oldu. Gayrinakdi kredilerin ilk 100 müşterinin yapı yüzde 86 oldu. Yine Gayri Nakdi kredilerde en kötü sonuçlar Nakit Kredilerde olduğu gibi Akbank’ta çıktı. Akbank’ın Gayrinakdi kredilerde ilk 100 müşterinin payı yüzde 65 iken bu oran ilk 200 müşteride yüzde 80’ni bulması şaşkınlık yarattı. Uzmanlar “küçük ölçekli bankalarda nakit ve Gayrinakdi kredilerde yoğunlaşmanın normal olduğunu fakat Akbank gibi büyük ölçekli bir bankada bu yoğunlaşmanın normal karşılanamayacağını” belirtti.

Dört büyüklerden en uygun denge Garanti ve İş Bankasında

Çalışma büyüklükleri dikkate alındığında dört büyüklerden içlerinde Garanti Bankası en iyi kredi / risk dağılım dengesini sağlarken Garanti Bankasından sonra en uygun denge İş Bankasında görüldü. Uzmanlar her iki bankada da temel stratejilerden biri risk dağılım dengesinin korunması gönünde hassa davranıldığını belirtti.

Kredi / Risk dağılımının tabana yaygınlığı niçin önemli

Bankaların kredi tabanının yaygın olması uyguladıkları kredi stratejisi ile yakından bağlantılı. Özellikle kısa sürede başarı yakalayacaklarını iddia edilerek banak yönetimine gelen ekiplerin rakamsal başarıyı yakalamak için işin kolayına kaçarak yüksek hacimli çalışabilecekleri firmalarda yoğunlaşmaları sonucu kısa sürede başarılı gözükmelerine rağmen bu sonuçların orta uzun vadede bankanın istemediği bir kredi dağılım sonucu doğurduğu belirtiliyor. Özellikle kriz dönemlerinde büyük kredi hacimleri sıkıntıya düşmesi halinde bankaların mali verilerini olumsuz etkilediği bilinmektedir. Son aylarda bazı bankaların kredileri nerede ise durma noktasına gelmesi bu tür kredilerin önemli etkisi olduğu piyasalarda konuşulur olmuştu.

Önümüzdeki günlerde bu tablo karşısından bankaların ne gibi tedbirler alacağı ve bu olumsuz tabloların ortaya çıkmasında etkili olan ekipler ile ilgili en gibi değişiklikler yapılacağı önümüzdeki günler gösterecek. Bir uzman, “bu 100süzler, 200yüzlüdür, yine şubeleri suçlayıp işin içinde sıyrılmayı becerirler” yorumu yaptı.

Satılık ve kiralık konut piyasasında fiyatlar geriliyor

Rapora göre reel satış fiyatlarındaki düşüş 9 aydır devam ediyor. Reel fiyatlardaki yıllık değişim oranı ülke genelinde yüzde -14,1’e, İstanbul’da...

{kind=link}