BDDK verilerine göre bankaların takipteki alacağı 100 milyar lirayı geçti. Bu ne anlama geliyor ve bankalar nereye gidiyor. Ahmet Can Ayışık yorumluyor:

Bankacılık sektöründeki takipteki alacakların artışı hızlı bir şekilde devam ediyor.

Diğer yandan, medyada hergün farklı bir şirketin iflas veya konkordato haberini okuyoruz. Konkordato işlemleri zorlaştırılsa da iflaslar sürüyor.

Doğrusunu isterseniz batan şirket istatistikleri alarm düzeyinde.

Bugün, basınımızdaki banka takipteki alacaklarının 100 milyar TL seviyesini geçtiği haber ve yazılarına biz de katılarak okuyucuyu sıkmadan ve detaya girmeden birkaç parametre ile konuyu özetleyelim.

Bütün dünyada bankacılık sektörünün en önemli risklerinden biri kredi riskidir. Klasik tanıma göre bankacılık fon arz edenler ile fon ihtiyacı olanlar arasındaki akışı düzenler. Fon arz edenler ve fon talep edenler gerçek kişi olabilir, tüzel kişi olabilir, özel veya kamu/devlet olabilir, ülke içi veya ülke dışında olabilir. Teorik olarak söylüyorum.

BANKALARIN EN ÖNEMLİ RİSKİ

Kredi riski de, çok kısa olarak ifade etmek gerekirse bankanın fon ihtiyacı nedeniyle kredilendirdiği kişi ile yapılan kredi anlaşması şartlarına uygun şekilde kredi geri ödemesinin yapılamaması durumunda ortaya çıkar. Kredi riski bankacılık sektörünün en önemli risk alanıdır.

Belirtilen önemi nedeniyle de bankacılık sektöründeki kredi riskinin hassasiyetle yönetilmesi büyük önem taşır. Hem bankalar hem de ülkelerdeki düzenleyici otoriteler bu amaçla ciddi risk yönetim mekanizmaları oluştururlar vs…

Kredi riskinin etkin yönetilebilmesi için sözkonusu riskin ölçülebilir hale getirilebilmesi gerekir. Bu amaçla, çeşitli kredi riski ölçüm modelleri geliştirilmiştir. Hem niteliksel hem de niceliksel ölçümler yapabilen bu modeller, istatistiki ve ekonometrik modellerden, uluslararası kredi derecelendirme kuruluşlarının özel yazılımlarına kadar büyük bir yelpazeyi içermektedir.

Bütün kredi riski ölçüm modelleri, farklı yöntemleri kullanmalarına rağmen, temelde hemen hemen hepsi temerrüde düşme durumunda olan kredilerin veya kredi kalitesi değişen kredilerin riskini ölçmeye yönelik olarak hazırlanmıştır.

YASAL TAKİP

Temerrüd dediğimiz şey de kredinin geri ödeme şartlarına uygun ödenemediği durumun yasal olarak tespiti ile belirlenen aşamaya gelmesi halidir.

Türkiye’de de yasa koyucu, bu noktaya gelme halini yaptığı düzenlemeler ile belirlemiş ve böyle hassas bir sürecin keyfi kararlar ile yönetilmesini önlemek istemiştir. Tabii ki, düzenlemenin objektij/sübjektif unsurlarının amaca uygunluğu ve ne ölçüde etkin uygulandığı tartışılabilir.

Bu girişi yapmamın sebebi, konuya yabancı okuyucuya takipteki alacak kavramı hakkında bir ön bilgilendirme yapmaktı.

Değerli okuyucu bilmelidir ki, takipteki alacak, zamanında geri ödenmesi sağlanamamış, ancak yasal takip yapılmak suretiyle kısmen veya tamamen geri alınma ihtimali bulunan mahiyette değerlendirilen bir alacaktır. Hatta, yapılan değerlendirmelerde duruma göre tamamı geri alınamayacak mahiyette görülen her türlü alacak da bu alacak grubu içerisindedir.

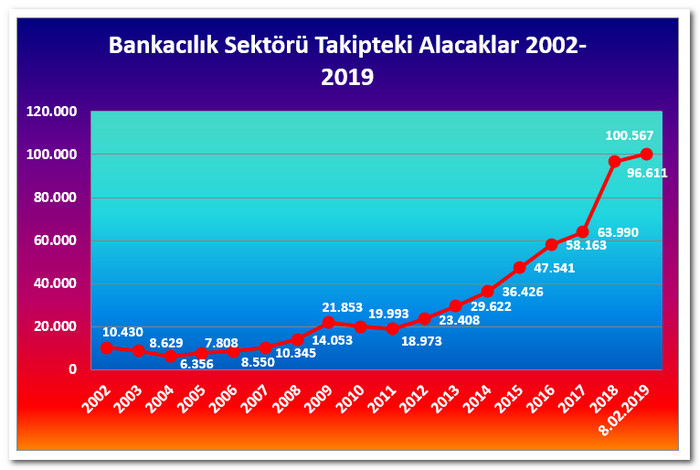

Aşağıdaki tabloda bankacılık sektörümüzün 2002-2009 dönemindeki takipteki alacaklarının rakamsal olarak gelişimini görüyoruz.

ARTIŞ DEVAM EDEBİLİR

2002 yılında 10.4 milyar Tl seviyesinde olan sektör takipteki alacakları, hafif gerileme trendi ile 2005 yılına geldikten sonra, 2008 krizi ile birlikte 100 milyar TL’ya ulaşan hızlı bir artış trendi oluşturmuş. Tablodaki artış trendinin sert bir eğimle yükselmesi önümüzdeki dönemde de artışın devam edeceği beklentisini oluşturmaktadır. 8.2.2019 verisi ile ilgili yumuşama okuyucuyu yanıltmasın. Diğer veriler 1’er yıllık artış dönemlerini kapsarken, son dönem sadece 1.5 aylık bir dönemi kapsamaktadır.

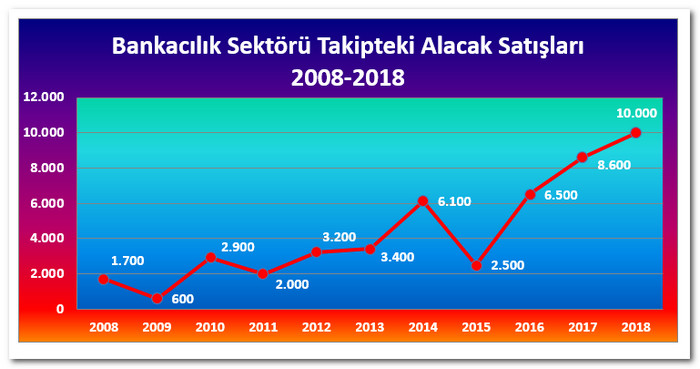

Bankacılık sektörünün takipteki alacak seviyesini göstermek için yukarıdaki grafik tek başına yeterli değildir aslında…

Çünkü, bankalar, takipteki alacaklarını özellikle 2008 yılı sonrasında giderek yoğunlaşan şekilde satarak bilançoları dışına alma operasyonu yapmaktadırlar. Bu satış operasyonları ile hem bilançoları rahatlamakta hem de asıl işleri olan “iyi bankacılık işlemleri”ne daha fazla odaklanır hale gelmektedirler. Yeri gelmişken yazayım bankacılık camiasında takipteki alacaklarla ilgili işlemlere “kötü bankacılık işlemleri” adı da verilir.

YÜZDE 600 ARTMIŞ

Yukarıdaki grafiğe baktığımızda, bankaların alacak satışlarının 2008 yılında 1.7 milyar TL tutarındaki toplam yıllık satış düzeyinden, 2018 yılında 10 milyar TL’ler seviyesindeki yıllık satış seviyelerine yükseldiğini görüyoruz. Yani, neredeyse %600’lük artış meydana gelmiş.

Bu artış, aynı zamanda Türk bankacılık sektörünün konsolide bilançosunu da rahatlatan bir mahiyet taşımaktadır. Sonuçta, satılan toplam takipteki alacak tutarının sektör konsolide bilançosundan da çıkması sağlanmış olmaktadır.

Tam bu noktada, takipteki alacak satışları ile ilgili bir başka parametreden, sözkonusu alacakların satış fiyatlarından söz edelim.

2008 yılında piyasadaki ortalama satış fiyatı yaklaşık %19’lar seviyesindeyken, 2009-2013 döneminde yapılmış alacak satışlarındaki ortalama fiyatın %10-15 bandında değiştiğini, 2013 yılından sonraki dönemde ise hızla gerileyerek %5’lere kadar düştüğünü görüyoruz. İktisadın en temel kurallarından biridir: Arzı artan malın fiyatı düşer!

Sanırım hem arzı artmış, hem de kalitesi düşmüş olmalı…

Peki. Önümüzdeki yıllarda alacak satışlarındaki bu artış sürer mi?

Evet efendim bence sürer. Hem de artarak sürer.

Peki. Fiyatlar daha da düşer mi?

Evet efendim. Bence daha da düşer…

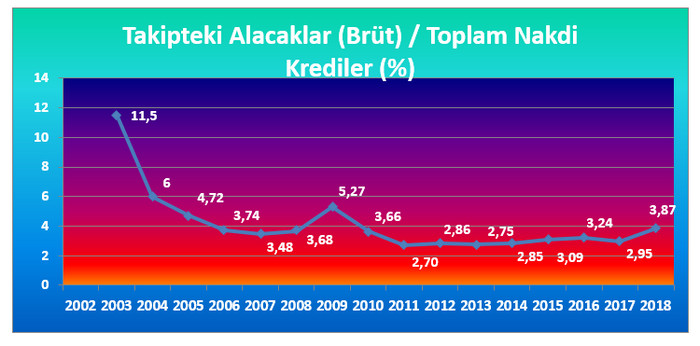

Bugünkü yazımızın üçüncü grafiği bankacılık sektöründeki takipteki alacak oranının seyrine ilişkin olacak.

ALARM SEVİYESİNDE DEĞİL

Grafiğin sol tarafına baktığımızda 2000’lerdeki büyük sarsıntının ardından tavan yapan takipteki alacak oranının düşme eğiliminin bu sefer 2008 krizi ile bozulduğunu, ardından nisbeten stabil bir düzeyde kalmayı başarabildiğini görüyoruz.

Açıkça yazalım, takipteki alacak/toplam nakdi kredi oranının mevcut seviyelerinde bizi alarme edecek bir durum yoktur (örneğin Euro bölgesi ülkeleri ortalama %4-5). Ancak, sektör alacak satışlarının ve paydayı oluşturan toplam nakdi kredilerdeki büyüme hızının oranın yükselmesindeki etkisini gözden uzak tutmamak kaydıyla…

Dilerim ki, sektör bu olumsuz süreci en kısa sürede atlatmayı başarır.

A.Can Ayışık

https://bilgedunyali.com/

Bankacıların isyanı: Geçinemiyoruz!

Normal olmayan ve yakın tarihte yaşanmayan bir gündemimiz var. Her şeyin fiyatı her gün ama her gün artıyor. Geçinemiyoruz Çözüm?...

{kind=link}